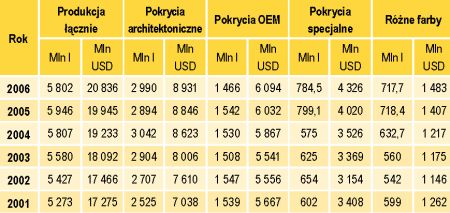

Tabela 1. Produkcja niemiecka w 2006 r.

Obchodząca 60-lecie firma Meffert tworzy zakłady wytwórcze w Rosji i w Pekinie. W grudniu 2006 BASF uroczyście obchodził 20-lecie swojej pierwszej dostawy lakieru na bazie wodnej (do fabryki Opla w Bochum). W Brazylii koncern zwiększył do 5 660 mln l rocznie sprzedaż pokryć architektonicznych, co daje mu 35% rynku krajowego. W pokryciach wysokiej jakości ma 60% rynku. BASF Coating Services Polen zawarł porozumienie z Iberia Motor Company dotyczące dostaw produkowanych w Polsce lakierów Glasurit do serwisu Seat. Rohm and Haas planuje zbudowanie pod Moskwą wytwórni emulsji polimerowych o zdolności produkcyjnej 50 tys. ton rocznie. Po uruchomieniu w 2009 r. rozważone ma być zwiększenie zdolności produkcyjnych do 70 tys. ton. Celanese zbuduje swoją 10 wytwórnię polimerów emulsyjnych w nankinie (Chiny). Będzie ona dostarczała na rynki azjatyckie emulsyjne lateksy do pokryć architektonicznych, klejów i włókien.

Fuzje i przejęcia

Największym wydarzeniem roku 2007 była sierpniowa sprzedaż koncernu ICI. W roku 2006 osiągnął on sprzedaż w wysokości 8,9 mld USD. Większość ICI wykupiło Akzo Nobel za 16 mld USD (pierwsza oferta opiewała na 14 mld). W sierpniu ICI wykupiło amerykańską firmę Advanced Applied Adhesives, co wzmocniło część koncernu produkującą materiały elektroniczne. Nowe skumulowane wyniki sprzedaży Akzo Nobel to USD 19,2 mld, z czego 41% to materiały pokryciowe „starej” części koncernu a 19% przybyło z ICI. Nie jest to pierwszy duży zakup Akzo w Anglii. W 1998 Holendrzy wykupili producenta farb okrętowych, Courtaulds. Wiosną Akzo Nobel kupiło kanadyjską firmę Chemcraft Holding (Ontario) o sprzedaży USD 145 mln. Jej 500 pracowników w 9 zakładach (Kanada, USA i Brazylia) produkuje przemysłowe pokrycia do drewna. Holendrzy nabyli też niemiecki Ceicote z silną pozycją na rynku pokryć przemysłowych. Bayer wycofał się z produkcji pochodnych celulozy, sprzedając Dow Chemicals ich wytwórnię Wolff Walsrode (sprzedaż USD 400 mln rocznie). Dzięki tej transakcji wartość produkcji polimerów rozpuszczalnych w wodzie przekroczy w Dow miliard USD rocznie.

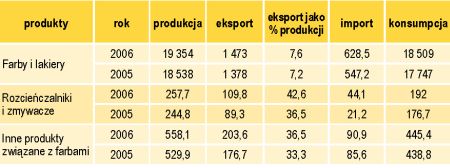

Tabela 3. Wartości produkcji i konsumpcji farb i wyrobów pomocniczych na rynku USA (mln USD)

Po wykupieniu aktywów chemii budowlanej Degussy, BASF reorganizuje ponownie swoje aktywa w tej dziedzinie (SKW Trostberg). Biura będą przeniesione z Trostberg do Ludwigshafen, laboratoria w Trostberg zintegrowane z zapleczem badawczym koncernu. Pozwoli to na zwolnienie 200 pracowników i USD 130 mln rocznie oszczędności. Od początku 2007 r. BASF Coatings integruje kupioną firmę Relius. BASF kupił Hicon Concrete Admixture, co daje mu dostęp do rynku chemii budowlanej zachodnich Chin. Należącą do BASF Construction Chemicals Co., Ltd wykupiła Concrete Admixture Ltd. Koncern ma już podobne zakłady w Szanghaju, Pekinie, Nankinie, Czunggingu i Huczou. Pracują one na rzecz rynków lokalnych. Hunstmann Corp. sprzedaje resztę wytwórni „commodity products” za 10,6 mld USD. 20% tych aktywów to wytwórnie TiO2, 16% to „materials and effects”, w tym zakupione od Ciba Specialty Chemicals zakłady obróbki chemicznej tekstyliów. Ich barwiarnie wdrażają pierwsze od 50 lat nowe barwniki. International Specialty Productys kupiło wytwórnię biocydów Bode Chemie. Z końcem roku 2007 Dow Chemicals sprzedaje swoje linie produkcyjne hydroksyetylo i hydroksyizopropyloakrylanów. Znajdują one zastosowania głownie w powłokach samochodowych. Powodem wycofania się z segmentu rynkowego jest utrata zdolności konkurencyjnych. 3M wykupił i zintegrował Bondo Corp., producenta materiałów do naprawy samochodów. Cognis sprzedał firmie Nuplex swoje wytwórnie żywic poliolowo-akrylanowych „G-Cure”. Lyondell sprzedał za 1,2 mld USD wytwórnie TiO2 nabyte razem z Millenium Chemicals. Kupcem jest National Titanium Dioxide z Arabii Saudyjskiej. PPG kupiło SigmaKalon Group od Baim Capital za 2,2 mld euro (3 mld USD) i nabyło Barlworld Coatings, Protec (również w Australii, producent lakierów do napraw samochodów) i Champion. Sherwin Williams nabył za 145 mln USD MA Bruder i połączył się z Columbia Paints & Coatings. Poprawiło to jego pozycje rynkowe na południowym wschodzie i północnym zachodzie USA. Przykładem maksymalizacji ceny sprzedaży firmy, poprzez jej podział i sprzedaż klientom mogącym wykorzystywać efekty synergii, jest likwidacja znanego producenta pokryć profesjonalnych Finnigan & Haley. Carboline (filia RPM) kupiła jego wytwórnię farb okrętowych i przemysłowych, Benjamin Moore nabył sieć sprzedaży w rejonie Filadelfii i centrale firmy wraz z nazwą. Wytwórnie specjalistycznych pokryć przemysłowych sprzedane zostały firmie o pokrewnym profilu. Podobnie większość firmy Federated Paints sprzedana została Delta Coatings, dla której atrakcyjne były zwłaszcza laboratoria Federated. Delta kupiła również Midwest Lacquer, co w sumie ma jej dać synergię kosztową. Wchodząca w skład Federated wytwórnia farb proszkowych Pioneer Powder wykupiona została przez grupę zarządzającą.