Ww. stawki nie dotyczą opakowań mających bezpośredni kontakt z produktami leczniczymi określonymi w przepisach ustawy z 6.09.2001 r.- prawo farmaceutyczne [Dz. U. z 2004 r. nr 53, poz. 533 z późn. zm.] oraz opakowań po środkach niebezpiecznych w rozumieniu przepisów ustawy z 11.05.2001 r. o opakowaniach i odpadach opakowaniowych [Dz. U. nr 63, poz. 638 z późn. zm.].

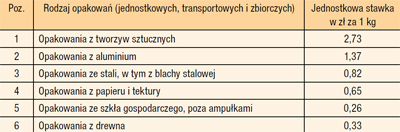

Podstawę obliczenia opłaty produktowej stanowi masa w kilogramach wprowadzonych do obrotu opakowań wymienionych w załączniku nr 1 do ustawy.

Opłatę produktową należy obliczyć w oparciu o dwa wzory:

- z tytułu niewykonania wymaganego odzysku wg wzoru w zał. nr 5 do ustawy o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej [Dz. U. z 2007 r. nr 90, poz. 607 z późn. zm.],

Obowiązki te powodują konieczność prowadzenia ewidencji rodzaju i ilości stosowanych opakowań w kilogramach.

Ostatecznie przedsiębiorcy, którzy wprowadzają na rynek krajowy produkty w opakowaniach, są zobowiązani do złożenia właściwemu marszałkowi w terminie do 31 marca za poprzedni rok kalendarzowy rocznego sprawozdania OŚ-OP1 wg wzoru określonego w rozporządzeniu Ministra Środowiska z 29.12.2010 r. [Dz. U. nr 259, poz. 1775]. Obowiązek złożenia właściwego sprawozdania OPAK-3 o masie wywiezionych za granicę opakowań ma również eksporter lub dokonujący wewnątrzwspólnotowej dostawy produktów w opakowaniach [wzór w Dz. U. nr 4 z 2005 r., poz. 30].

Aurora Niesiołowska